회계투명성지수 개발

[2014년 12월][SBERI 회계투명성지수 연구보고서] 우리나라 상장기업의 KOSPI 회계투명성지수 연구

1. SBERI 회계투명성지수 개요

◇ SBERI 회계투명성지수는 기업의 투명성을 “회계정보이용자에게 기업의 경영성과와 재무상태에 관한 정보를

이해가능한 방법으로 관련성 있고 신뢰할 수 있는 수준으로 적시에 공시하는 것”으로 정의하고, 회계와 공시부문의

투명성을 포괄하는 회계투명성에 근거하여 기업의 투명성을 측정함.

◇ SBERI 회계투명성지수는 회계연구분야에서 많이 사용하고 있는 ‘이익의 질’의 측정치인 재량적 발생액이나 이익의

변동성과 같은 변수를 적극적으로 포함하고 대표적인 감사의 질 측정치인 비정상감사보수를 측정하는 모형에 있어서도

다양한 변수를 고려함으로써 기존의 지수 연구보다 기업의 회계투명성을 더 정교하게 측정하는 특징을 가지고 있음.

SBERI 회계투명성지수는 경영진단의견서 공시품질과 같은 변수를 포함하여 완전공시(full disclosure)의 개념을 보완하고, 신용평점과 재무분석가의 수를 포함하여 정보이용자의 측면에서 평가하는 투명성의 개념을 도입하고 있음.

◇ SBERI 회계투명성지수는 상장기업의 회계투명성을 세 가지의 축을 중심으로 검토하며, 누구나 접근 가능한 공개자료

(public data)만을 대상으로 투명성 지수를 산출 한다는 원칙을 가지고 있음. 현재 KOSPI 상장사의 회계투명성 지수

순위 정보를 제공하고 있음

[1] 정보를 생산하고 전달하는 기업의 측면

[2] 정보를 이용하는 정보이용자의 측면

[3] 정보의 생산과 전달과정을 감독하는 감사인의 측면

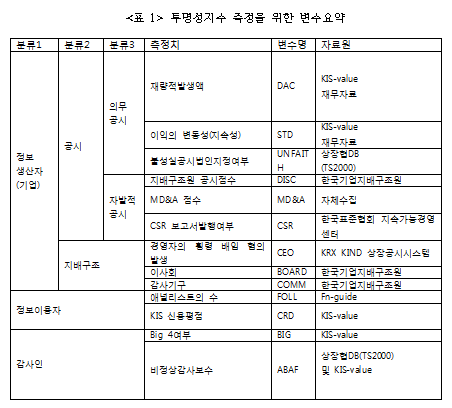

2. SBERI 회계투명성지수의 변수 개요

1) 정보생산자 (기업측면)

(1) 의무공시

ㆍ재량적 발생액, 이익의 변동성(지속성), 불성실공시법인지정여부

(2) 자발적공시

ㆍ한국지배구조원 공시점수, 경영진단의견서(MD&A) 측정점수, 지속가능경영보고서 발행여부

(3) 지배구조

ㆍ이사회, 감사위원회, 경영자의 횡령 배임 혐의 발생

2) 정보이용자

(1) 재무분석가의 수

(2) KIS 신용평점

3) 감사인

(1) 대형회계법인(BIG4 삼일, 삼정, 한영, 안진회계법인)으로 회계감사인 선임 여부

(2) 비정상감사보수

3. SBERI 회계투명성지수의 측정 방법

◇ 2012년부터 한국거래소 유가증권 시장에 상장된 기업으로, 2005년부터 2012년까지 각 연도별로 투명성지수

측정 변수에 대한 모든 자료를 가지고 있는 기업을 측정 대상으로 하여 투명성 지수를 측정.

◇ 평가지수별 합산 및 가중치 산정

1) SBERI 지수는 각 변수의 측정 단위 및 속성의 차이로 인한 ‘상대적 비교의 어려움과 극단치(outlier)의 문제’를

완화하기 위해 순위등급변수를 사용함.

2) 금융업의 경우 재무제표 항목의 구성이 다르고, KIS신용평점을 구할 수 없어 일괄적인 등급을 부여하는데 한계가

있음. 이에 금융업만 따로 구분하여 등급을 측정함.

4. SBERI 회계투명성지수의 측정 결과

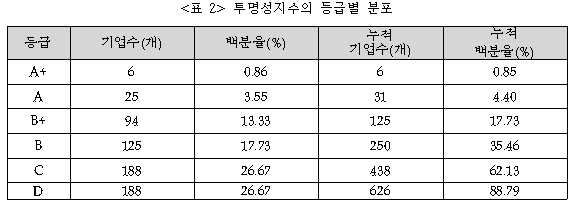

◇ 회계투명성지수의 등급별 분포

[표 2]는 2012년 유가증권 상장기업을 대상으로 산출한 투명성 지수의 등급별 분포임.

A+등급을 받은 기업은 에스오일, 에스케이 이노베이션, 케이티, 포스코, 현대모비스, 현대자동차 등총 6개 기업임.

◇ 상위 등급(B+이상)기업의 주요 재무특성 분석

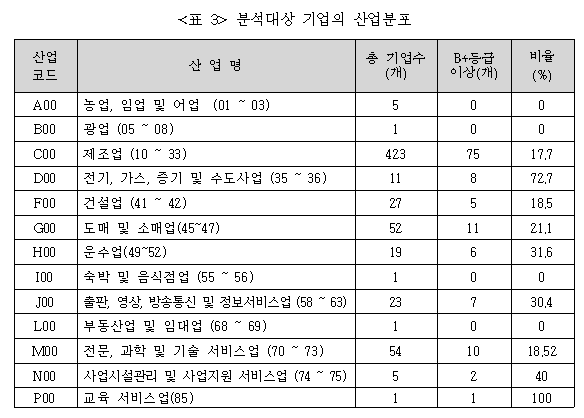

1) 산업별 분포

(1) 한국표준산업분류(KSIC)의 대분류 기준상으로 상위 등급(B+이상)에 선정된 기업의 분포가 가장 높은 산업

(교육 서비스업 제외)은 전기, 가스, 증기 및 수도사업으로 전체 11개 기업중 72.7%인 8개가 B+이상으로 분류됨.

이는 산업 특성상 정부 및 지방공공단체가 운영하는 공기업이 다수 포함되어 있기 때문인 것으로 분석된다.

(2) B+ 등급이상의 상위그룹으로 선정된 125개 기업의 산업별 분포를 분석한 결과, 제조업이 75개로서 가장 많은

비중을 차지하고 있고, 도매 및 소매업(11개), 전문, 과학 및 기술 서비스업(10개) 의 순으로 나타남.

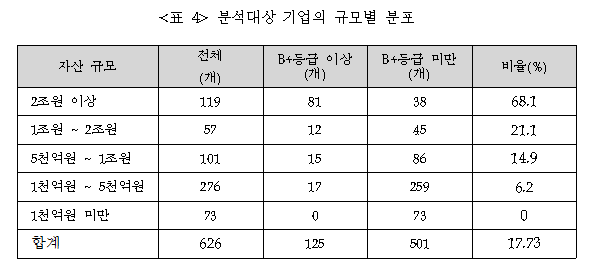

2) 자산 규모별 분포

B+ 등급 이상의 기업으로 선정된 125개 기업의 자산규모별 분포를 분석한 결과, 자산규모가 2조원 이상인

대기업이 81개로 과반수가 넘는 높은 비중을 차지하고 있음.

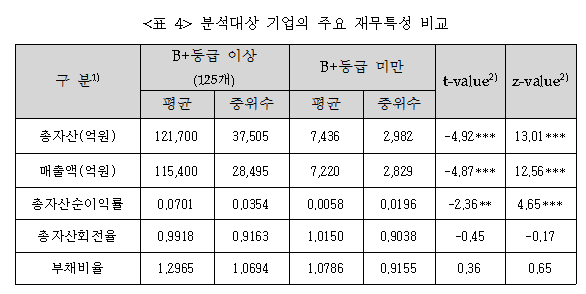

3) 주요 재무특성 분석

투명성 상위등급(B+이상)기업을 대상으로 한 재무특성의 연도별 추이의 결과는 <표 4>와 같음.

a) 총자산회전율 = 매출액/자산총계총자산순이익률 = 당기순이익/자산총계부채비율 = 부채총계/자산총계b) 평균차이분석(T-Test) 및 Wilcoxon 순위합 검정(z-value) 결과임***/ **/ *은 각각 1%/ 5%/ 10% 유의수준에서 통계적으로 유의함을 의미

5. SBERI 회계투명성지수 결과

◇ 측정결과, 2012년의 경우 금융업을 제외한 705개의 코스피 상장기업 중 12개의 변수에 대한 자료를 수집할 수 없는

79개 기업을 제외한 최종 표본 626개 기업에 대한 순위와 등급을 측정하였음.

◇ 최상위 등급(A+)의 코스피 상장회사 6개 기업은 에스오일, 에스케이 이노베이션, 케이티, 포스코, 현대모비스, 현대자동차

등임.

◇ 2012년도, 2011년도, 2010년도, 2009년도, 2008년도 SBERI 회계투명성지수는 첨부의 파일을 참고하기 바람.

# 다운링크 : 2012년 SBERI 회계투명성지수(B등급 이상).xls

# 다운링크 : 2011년 SBERI 회계투명성지수 (B등급이상).xlsx

# 다운링크 : 2010년 SBERI 회계투명성지수 (B등급이상).xlsx

# 다운링크 : 2009년 SBERI 회계투명성지수 (B등급이상).xlsx

# 다운링크 : 2008년 SBERI 회계투명성지수 (B등급이상).xlsx

6. SBERI 회계투명성지수의 한계

◇ SBERI 회계투명성지수는 코스피 상장회사를 대상으로 2005년부터 2012년까지 각 연도별로 일관된 기준으로

측정된 투명성순위를 제시할 수 있어 객관적이고 ‘일반목적’의 회계적 관점에 부합하며, 측정의 실현가능성

(feasibility)이 높다는 점에서 다른 회계투명성 지수와는 차별성이 있음.

◇ 그러나 기업의 투명성을 측정하기 위해 회계와 공시 투명성 측면에서 다양한 변수들을 SBERI 회계투명성지수에서

포함하고 있으나, 본 지수에서 제시한 변수들이 회계투명성의 모든 면들을 고려하고 있다고 할 수 없음. 이에 SBERI

회계투명성지수는 ‘B등급’ 이상의 코스피 상장회사에 대해서만 공표하고 있음.

TAG •

| 번호 | 제목 | 글쓴이 | 날짜 |

|---|---|---|---|

| 3 |

[2015년 12월][SBERI 회계투명성지수 연구보고서] 우리나라 KOSPI 상장기업의 2008년도~2014년도 회계투명성지수 연구

|

관리자 | 2016.02.04 |

| » |

[2014년 12월][SBERI 회계투명성지수 연구보고서] 우리나라 KOSPI 상장기업의 2008년도~2012년도 회계투명성지수 연구

|

관리자 | 2016.02.04 |

| 1 |

[SBERI Report] 우리나라 상장기업의 회계 투명성 지수 등급 공표

|

관리자 | 2014.10.24 |